Налог на профессиональный доход для самозанятых граждан

Краткая информация о новом спецрежиме

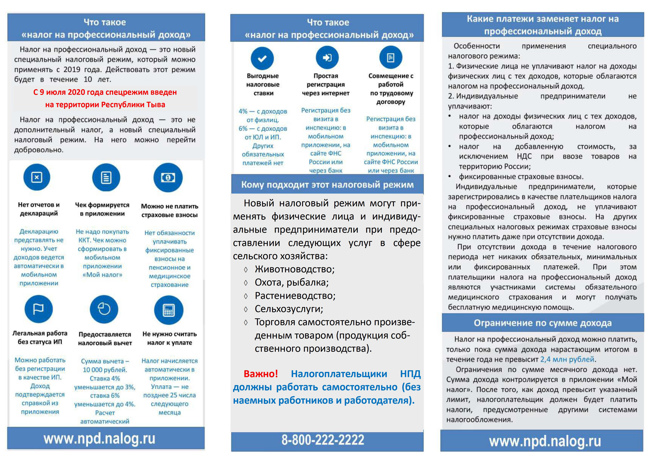

Начиная с 1 января 2019 года в г. Москве, в Московской и Калужской областях, а также в Республике Татарстан, с 1 января 2020 г. в 20 субъектах РФ, в Республике Тыва - с 9 июля 2020 года введен эксперимент по установлению специального налогового режима «Налог на профессиональный доход».

На новый специальный налоговый режим можно перейти добровольно.

Преимущества спецрежима:

- нет отчетов и деклараций;

- легальная работа без статуса ИП;

- выгодные налоговые ставки;

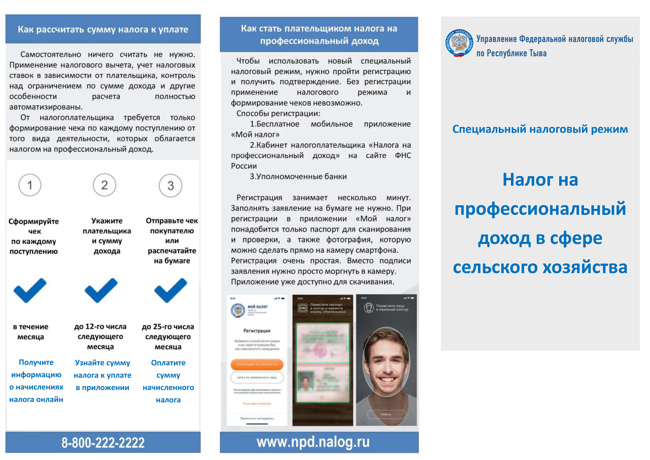

- чек формируется в приложении «Мой налог»;

- предоставляется налоговый вычет;

- простая регистрация через интернет;

- можно не платить страховые взносы;

- не нужно считать налог к уплате;

- совмещение с работой по трудовому договору.

Кому подходит этот налоговый режим? (одновременное соблюдение следующих условий):

- получение дохода от самостоятельного ведения деятельности или использования имущества;

- ведут деятельность в регионе проведения эксперимента;

- при ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор;

- не привлекают для этой деятельности наемных работников по трудовым договорам;

- вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Ограничение по сумме дохода:

Налог на профессиональный доход можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит 2,4 млн рублей.

Налоговые ставки:

Налоговая ставка зависит от того, кто перечислил деньги налогоплательщику налога на профессиональный доход.

4% при расчетах с физическими лицами

6% при расчетах с ИП и организациями.

Ставка налога 4% применяется, если доход получен от физического лица, и 6%, если от доход получен от ИП и юридического лица.